Empresas que vendem software no Brasil e tratam meios de pagamento como detalhe limitam o potencial de conversão e sinalizam desalinhamento com a realidade operacional do processo de compra.

A pesquisa perguntou “Como você paga por um software?” para visitantes do portal durante a navegação em páginas de produtos e categorias, ou seja, em um contexto real de avaliação e decisão de softwares. O resultado mostra um padrão claro: o pagamento não se concentra apenas em cartão. Cartão aparece como principal opção, mas não domina sozinho; boleto segue relevante, o Pix já tem participação significativa e “outro” representa um volume alto demais para ser tratado como exceção.

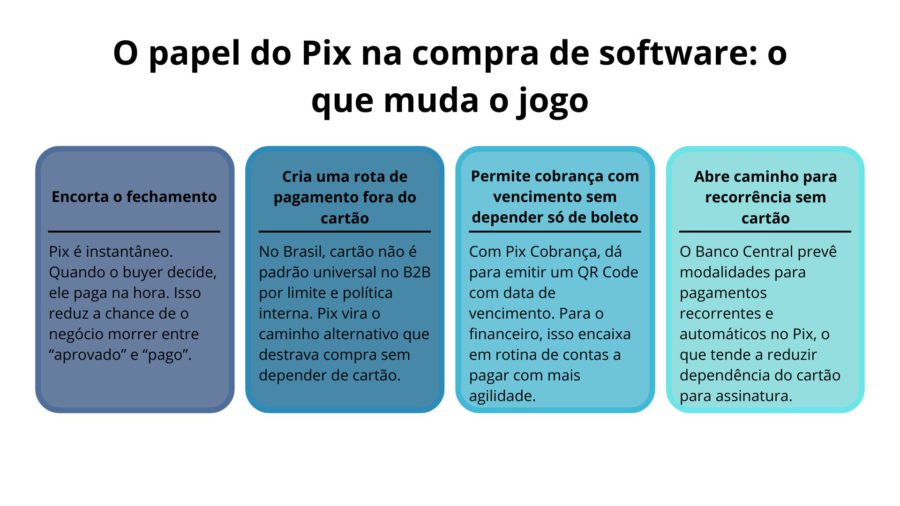

A principal diferença entre Brasil e demais países é que o Brasil tem um sistema de pagamento instantâneo padronizado, integrado aos bancos e adotado em escala massiva, o Pix, que molda expectativa de velocidade, controle e fricção na hora de pagar. Isso não é “só um meio a mais”, isso impacta de forma direta no comportamento.

Metodologia e insights iniciais

A pesquisa reuniu respostas válidas e teve forte concentração no Brasil: 95,2% das respostas vieram do país, enquanto 4,8% vieram de outros mercados. Por isso, o recorte internacional entra aqui apenas como contexto de comparação e não como base estatística para leitura comportamental dentro da amostra.

Um detalhe que parece técnico, mas é estratégico: 100% das respostas aconteceram em desktop. Isso reforça um padrão típico de compra B2B, em que pesquisa e decisão são feitas no ambiente de trabalho, com mais chance de o comprador já estar em etapa de avaliação, comparação e preparação para aprovação interna.

Outro sinal relevante é o momento da jornada em que a pergunta foi respondida dentro do portal. A maior parte aconteceu em páginas de produto (54,5%), seguida por páginas de categoria (17,2%) e pela home (16,6%), com o restante distribuído entre outras áreas do site. O recado é direto: não é uma resposta de curiosidade. É comportamento capturado no meio da decisão, com intenção real de escolha.

Mix de distribuição

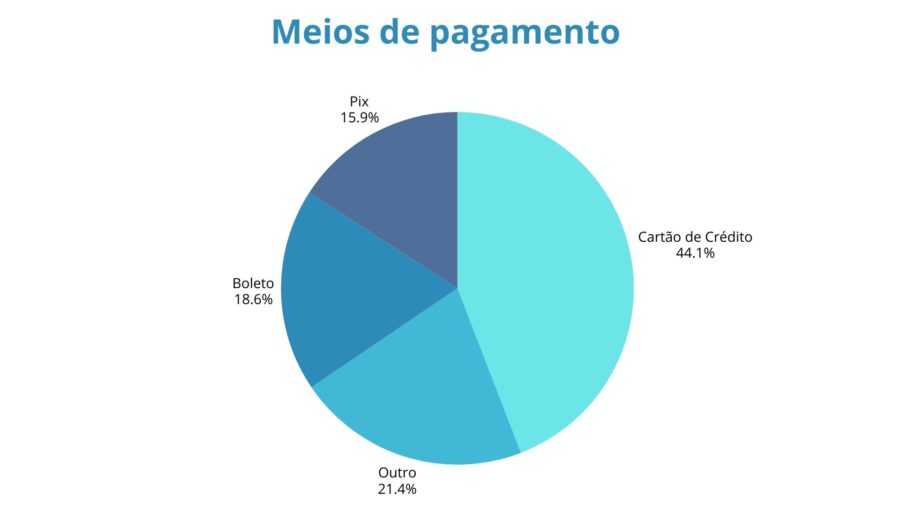

Os resultados, em ordem, foram:

Se você parar aqui, a leitura superficial seria “cartão ganha”. Só que a leitura operacional é outra: 55,9% dos respondentes não escolhem cartão. Quando mais da metade do comportamento não se encaixa no checkout padrão, torna-se essencial avaliar se os processos de cobrança e faturamento estão aderentes à forma de como o comprador SaaS decide e paga.

E agora entra a pergunta que organiza a narrativa: qual a principal diferença entre Brasil e demais países?. Em muitos mercados, o autosserviço de software foi construído com cartão como padrão cultural e operacional. No Brasil, o Pix reprogramou a expectativa, o comprador aprendeu que pagar pode ser instantâneo, simples e rastreável, mesmo fora do cartão, e isso aparece no comportamento quando ele diz como paga.

A principal diferença entre Brasil e demais países

Dizer que ‘só o Brasil tem pagamento instantâneo’ não é tecnicamente correto, já que outros países operam sistemas semelhantes, como o UPI na Índia e iniciativas de pagamentos instantâneos em mercados europeus. O diferencial brasileiro está na combinação entre padronização, integração com praticamente todo o ecossistema bancário e adoção acelerada em escala. Entender essa característica é essencial, especialmente para empresas globais de SaaS, porque ela altera expectativas do comprador de software, fluxos internos de cobrança e critérios de decisão no mercado local.

Essa escala muda a cabeça do comprador. Não é apenas sobre transferir dinheiro rápido, é sobre o que vem junto: automação, conciliação, referência de pagamento, facilidade de comprovar, e a sensação de que “pagar” não precisa abrir uma conversa com o financeiro para liberar cartão, limite, parcelamento ou burocracia. O próprio Banco Central descreve o Pix como instrumento multipropósito para pessoas, empresas e governo, com fluxo de fundos e informações ajudando automação e conciliação.

Quando você junta isso com os sinais do seu próprio portal, o quase 16% de Pix deixa de parecer exceção e passa a parecer coerência com o mercado.

Segundo o Banco Central do Brasil, no primeiro semestre de 2025 o Pix respondeu por 50,9% das transações de pagamento no Brasil, com 36,9 bilhões de transações no período, consolidando um padrão de uso recorrente para pessoas e empresas. Ao mesmo tempo, em um dado da Abecs, os cartões seguem relevantes, com R$ 2,2 trilhões transacionados no primeiro semestre de 2025, o que reforça que não se trata de substituição entre meios, mas de convivência entre trilhos com lógicas distintas.

Nesse contexto, o comprador brasileiro sinaliza preferência por flexibilidade: pagar de acordo com as possibilidades da operação e da governança financeira, e não apenas pelo meio mais conveniente para o fornecedor.

Boleto continua vivo e isso não é atraso, é contexto B2B

Boleto com 18,6% é um sinal importante: existe compra de software no Brasil que ainda opera na lógica de “documento, processo, comprovação, contas a pagar”. Isso pode ser política interna, maturidade de compras, ou simplesmente o jeito que o financeiro controla desembolso.

O erro de muitos fornecedores é tratar boleto como exceção ou castigo. Quando boleto vira caminho torto, o comprador interpreta como desorganização. Ele não diz isso na reunião, mas registra na percepção, e percepção vira reputação.

Se a sua estratégia de mercado depende de transmitir confiança, você precisa tratar boleto como experiência legítima, com instruções claras, automação de baixa manualidade e conciliação que não dependa de o comprador enviar comprovante por e mail.

E aqui entra de novo o contraste Brasil versus demais países. Em mercados onde cartão e débito automático são mais dominantes no consumo digital, o boleto não faz parte do repertório cultural. No Brasil, faz. Ignorar boleto é ignorar o caminho pelo qual uma parte real do mercado consegue pagar.

“Outro” é o maior alerta desta pesquisa

O segundo item mais escolhido foi “outro”, com 21,4%. Isso não é ruído, é a compra B2B dizendo: pagamento de software no Brasil muitas vezes não cabe em uma caixinha simples.

O que pode estar dentro de “outro”, na prática, sem inventar certeza:

- Pagamento por fatura com processos internos de compras e contas a pagar

- Transferência bancária tradicional

- Pagamento anual com emissão fiscal e fluxo de aprovação formal

- Pagamento via intermediário, revenda, consultoria ou pacote

- Pagamento condicionado a PO, pedido de compra, centro de custo, ou política de compliance

Isso conversa com a rotina do processo corporativo de compra, que normalmente envolve requisição, aprovação, pedido de compra, recebimento e pagamento, com controles para garantir compliance e rastreabilidade.

O Pix simplifica pagamento direto, mas o B2B brasileiro também convive com camadas de processo e governança que empurram parte das compras para formatos mais administrativos. O fornecedor que entende os dois mundos, o instantâneo e o processual, parece mais maduro. Isso, na prática, é reputação operável sendo construída no dia a dia da operação.

O que muda no funil quando você respeita o comportamento de pagamento

Aqui vale falar de consequência, não de teoria.

Checkout e ativação

Em planos de entrada, o meio de pagamento impacta diretamente o tempo entre decisão e ativação. No Brasil, o Pix reduz esse intervalo por permitir liquidação imediata, enquanto sua ausência desloca a demanda para meios com restrições operacionais, como cartão, sujeito a limites e políticas internas, ou boleto, que adiciona tempo de compensação e dependência do financeiro. O efeito prático costuma aparecer como perda de conversão pós-fechamento, frequentemente interpretada como abandono, mas causada por barreiras no processo de pagamento.

Aprovação interna e controle financeiro

No contexto B2B, o pagamento está condicionado à capacidade de justificativa, registro e conciliação dentro dos sistemas financeiros do comprador de software. O Pix, quando implementado com identificação adequada e integração aos fluxos internos, pode apoiar automação e reconciliação financeira, reduzindo trocas manuais de comprovantes, retrabalho operacional e abertura de tickets de suporte.

Renovação e cobrança recorrente

Em modelos recorrentes, a variável crítica não é a disponibilidade de meios de pagamento, mas a aderência aos padrões aceitos pela área financeira do comprador. A eficiência do meio está associada à sua capacidade de reduzir incidentes, falhas de cobrança e retrabalho operacional. Em determinados contextos, o cartão atende a esse requisito; em outros, o boleto permanece como trilho preferencial. Há ainda um volume relevante concentrado em formatos classificados como “outros”, geralmente associados a processos formais de pagamento e fluxos administrativos estruturados.

Algumas orientações para empresas que comercializam SaaS

Você não precisa abraçar tudo ao mesmo tempo. Você precisa parar de tratar pagamento como pós venda.

1) Pare de vender “flexibilidade” e comece a desenhar “rota sem atrito”

No Brasil, a principal diferença para muitos mercados é que o comprador já vive em um ecossistema de pagamento instantâneo e espera resolver rápido quando faz sentido. Se a sua cobrança não acompanha essa expectativa, você está criando atrito invisível.

2) Se Pix aparece na pesquisa, Pix tem que aparecer na sua prioridade

Pix com 15,9% não é moda. É adoção relevante dentro de um contexto de software, em pleno momento de avaliação no portal. Trate como rota oficial, com instruções claras, confirmação de pagamento e conciliação estável.

3) Trate boleto como experiência séria

Boleto com 18,6% é um pedaço do mercado que compra, mas compra do jeito do financeiro. Diminua o custo de operação. Automatize notificações. Facilite segunda via. Reduza dependência de suporte.

4) Investigue “outro” antes de tentar convencer o comprador a mudar

“Outro” com 21,4% é um convite para pesquisa mais profunda. O caminho correto não é empurrar cartão. É entender quais trilhos corporativos seu ICP usa e desenhar a cobrança para caber nesse trilho.

Como a B2B Stack prova que entende o comprador brasileiro

O valor deste relatório não é dizer que Pix existe. Todo mundo sabe.

O valor é mostrar que a forma de pagar revela a forma de decidir. Quando o comprador responde isso dentro de páginas de produto e categoria, ele está te mostrando o que tende a travar ou destravar a compra. E quando você coloca Pix, boleto e “outro” no centro do diagnóstico, você está dizendo ao mercado: nós observamos o comportamento real, não repetimos padrão importado.

E aqui, para fechar o fio condutor obrigatório sem virar bordão: a principal diferença entre Brasil e demais países, do ponto de vista do fornecedor, é que o Pix transformou pagamento instantâneo em hábito nacional e isso mudou a régua de fricção que o comprador tolera. Se você quer vender no Brasil com previsibilidade, sua cobrança precisa estar no mesmo país que o seu marketing.

Metodologia e escopo da pesquisa

Este estudo se baseia em respostas válidas coletadas diretamente no portal da B2B Stack, a partir da pergunta “Como você paga por um software?”, aplicada entre 15 de dezembro de 2025 e 12 de janeiro de 2026. A amostra apresenta predominância do mercado brasileiro, com 95,2% das respostas originadas no Brasil; os demais mercados têm caráter exclusivamente comparativo. As interações ocorreram integralmente em ambiente desktop e, em sua maioria, em páginas de produto e categoria, refletindo momentos ativos do processo de decisão B2B. Os resultados representam uma leitura comportamental da amostra analisada e devem ser interpretados como indicativos de tendência dentro do escopo observado.

FAQ

O PIX é utilizado para compra de software B2B?

Serve e já aparece com relevância na pesquisa, mas o ponto não é “servir”. O ponto é desenhar processo e conciliação para que Pix reduza atrito em vez de criar retrabalho.

Por que o boleto continua relevante como meio de pagamento?

Porque compra B2B precisa de controle, registro e processo interno. Boleto, em várias empresas, ainda é o trilho que conversa melhor com contas a pagar.

O que significa “outro” na pesquisa?

Significa que existe um conjunto grande de formas de pagamento que não cabem nas sopções clássicas e que normalmente estão ligadas a processos corporativos formais, como fatura, transferência e rotinas de compras.

Quais as principais particularidades em relação a meios de pagamento no Brasil?

O Brasil combina alta adoção de pagamentos instantâneos com meios processuais consolidados, como boleto e cartão, o que cria expectativa de flexibilidade, rapidez e controle. Para software B2B, isso torna o desenho de cobrança parte relevante da experiência de compra.